Les dirigeants et salariés d’entreprise qui utilisent pour les besoins de leur activité professionnelle leur voiture personnelle peuvent déduire de leur revenu imposable leurs frais kilométriques pour le montant réel ou utiliser un barème forfaitaire.

Ce barème s’applique en cas d’utilisation de leur voiture personnelle par :

– les salariés d’une entreprise pour les besoins de leur activité professionnelle,

– les entrepreneurs individuels imposés à l’impôt sur le revenu dans la catégorie des bénéfices non commerciaux pour l’utilisation de leur véhicule personnel (y compris en cas d’utilisation d’un véhicule pris en location ou en crédit-bail).

Les sociétés peuvent également utiliser ce barème pour le remboursement des frais exposés par leurs dirigeants utilisant leur véhicule personnel à des fins professionnelles.

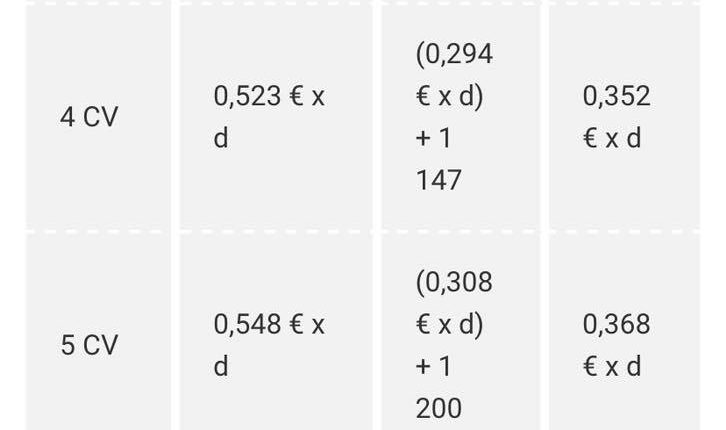

Il couvre la dépréciation du véhicule, les frais de réparation et d’entretien, les pneumatiques et les frais de carburant.

Un maximum de précisions susceptibles de justifier le kilométrage parcouru à titre professionnel doivent être produites (agendas professionnels, etc.).

Le montant des frais de déplacement calculés à partir de ces barèmes est désormais majoré de 20 % pour les véhicules électriques. Sur le plan social, ils s’appliquent aux remboursements effectués par l’employeur depuis le 1er janvier 2021.

Plus d’informations avec nos experts du cabinet Grégoire & Associés Reims