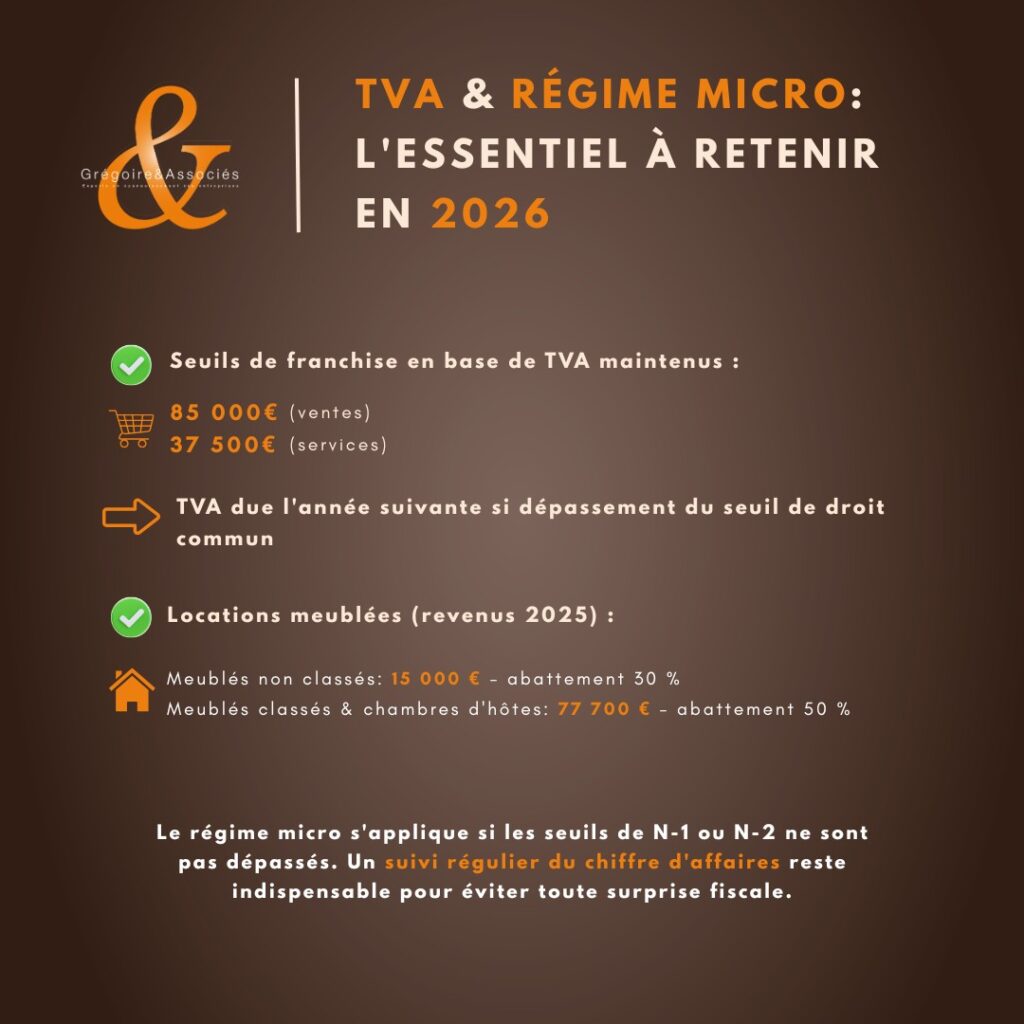

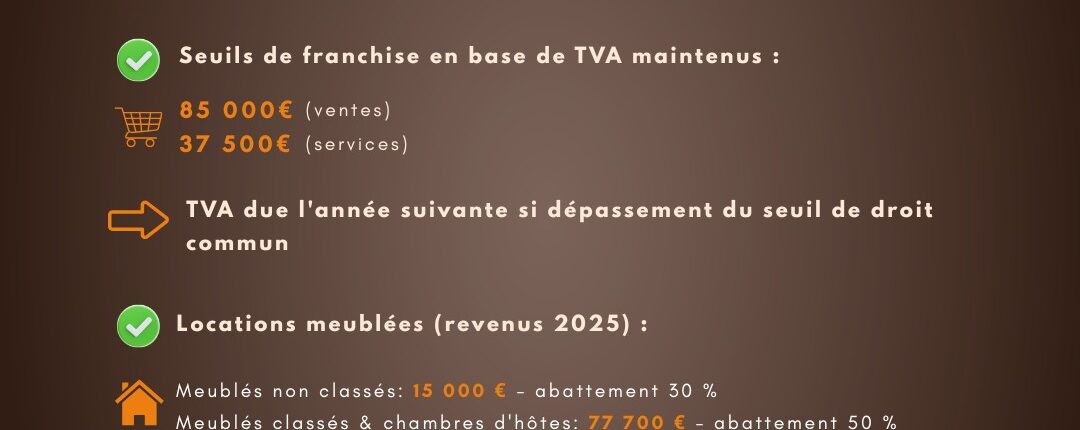

• Les seuils de franchise en base de TVA sont maintenus : 85 000 € (ventes) / 37 500 € (services)

TVA due l’année suivante si dépassement du seuil de droit commun.

• Locations meublées (revenus 2025) :

– Meublés non classés : 15 000 € – abattement 30 %

– Meublés classés & chambres d’hôtes : 77 700 € – abattement 50 %

Le régime micro s’applique si les seuils de N-1 ou N-2 ne sont pas dépassés.

Un suivi régulier du chiffre d’affaires reste indispensable pour éviter toute surprise fiscale.